①유암코 포스코플랜텍 재상장 최대 수혜자 되나

상폐 6년만인 올 상반기 재상장 도전…법원 주당 1천원 조정 권유에 유암코 행보 관심 집중…신주발행 인용 시 유암코 수익 천문학적 추정

포스코플랜텍의 재상장이 임박해지면서 최대 수혜는 최대 주주인 유암코(연합자산관리)가 될 것이라는 전망이 나오고 있다.

재상장이 이뤄질 경우 유암코의 평가수익은 수천억을 넘어 천문학적 수준이 될 것이라는 다양한 해석들이 쏟아져 나오고 있다.

포스코플랜텍은 유암코의 주식 매입과 관련 소액주주들로부터 신주 무효소송을 제소 받고 있다. 결과에 따라 포스코와 유암코, 소액주주들의 운명이 달라진다.

유암코가 승소하면 헐값에 사들인 주식이 상장되면서 엄청난 수익을 얻게 되며, 패소할 경우는 포스코가 포스코플랜텍을 다시 가져가는 명분을 얻게 된다.

경우에 따라서는 포스코가 최대 수혜자가 될 수도 있다. 유암코의 주식 매입 과정에 대해 제기한 소송이 변수로 작용하고 있지만 재판부는 합의를 권고하고 있어 승소와 패소를 가늠하기가 쉽지 않다.

본지는 유암코, 기존 소액주주들이 제기한 ‘신주발행무효소송’ 등을 중심으로 예측할 수 있는 포스코플랜텍의 향후 행보에 대해 집중 분석하고자 한다.(편집자주)

①유암코 포스코플랜텍 재상장 최대 수혜자 되나

②소액주주들의 ‘신주발행무효소송’, 누구에게 유리

③포스코플랜텍은 여전히 포스코 계열사

④포스코, 유암코, 채권단 밀약 있었나

포스코플랜텍 재상장이 실현되면 최대주주인 유암코의 평가수익은 수천억원을 넘는 천문학적 수준에 달할 것이라는 전망이 나오고 있다.

포스코플랜텍은 지난해 미래에셋증권을 상장 주관사로 선정하고, 올해 초에 기업공개(IPO)를 추진하고 있다.

포스코플랜텍의 재상장은 지난 2016년 4월 유가증권시장에서 상장 폐지된 지 6년만에 재도전하는 것이며 2020년 6월 워크아웃을 졸업한 지 1년 반만이다.

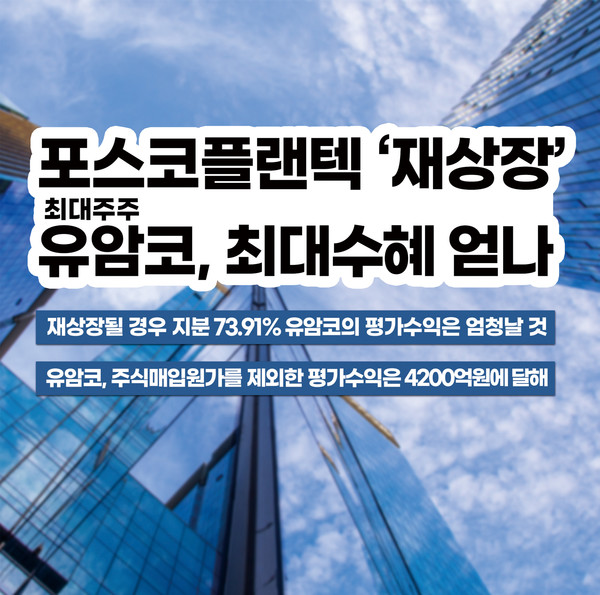

증권가에서는 포스코플랜텍이 재상장될 경우 현재 지분 73.91%를 갖고 있는 유암코의 평가수익은 엄청날 것으로 전망하고 있다.

유암코는 포스코플랜텍의 신주를 주당 500원에 1억2천만주를 사들였다. 현재 장외시장에서 거래되는 포스코플랜텍 주식가격은 1주당 4천원 내외다.

유암코의 상장이전 시가총액만해도 4천800억원에 이른다. 주식매입원가 600억원을 제외해도 평가수익은 4천200억원에 달한다.

이 같은 상황에서 상장할 경우 유암코의 평가수익은 천문학적 수준에 이를 것이라는 분석이 나오고 있다.

부실기업 회생보다는 알짜회사를 건드려 막대한 수익을 챙겨간다는 비난 또한 쏟아질 것으로 보인다.

유암코의 포스코플랜텍 주식인수는 법정소송 중이다.

소액주주들은 지난 2020년 9월부터 포스코플랜텍을 상대로 유암코의 ‘신주발행무효청구소송’을 진행하고 있다.

소액주주들은 포스코플랜텍이 유암코에 주당 500원을 적용해 1억2000만주를 600억원에 헐값으로 유상증자했다는 점을 문제 삼고 있다.

최근 포스코플랜텍의 주식가치에 대한 공감정 결과가 1천362원이 나와 법원이 포스코플랜텍의 주식가치를 1천80원으로 조정을 권유한 것으로 알려지면서 또 다른 국면을 맞고 있다.

이에 따라 주당 500원에 포스코플랜텍의 신주를 사들여 지분 71.93%로 최대주주가 된 유암코의 행보에 관심이 집중되고 있다.

소액주주들의 주장이 받아들여진다면 유암코에 대한 주당 500원의 신주발행은 무효가 될 가능성도 점쳐진다.

이 경우 유암코의 최대주주 신분이 변할 수 있으므로 IPO 테이블에 앉는 주체도 다시 포스코로 변할 수 있다.

포스코는 유암코가 포스코플랜텍의 신주를 인수할 당시 1주당 500원 가치로 콜옵션 비강제 약정을 맺었다는 설이 파다했던 만큼 신주발행 무효의 경우도 간과할 수 없다.

하지만 주식가치만 1천원으로 하고 신주발행이 그대로 용인될 경우 유임코는 주당 500원의 가치를 더한 600억원을 추가 납입해야 할 경우도 발생할 수 있다.

이 경우에도 포스코플랜텍이 재상장을 하게 되면 유암코에게 돌아갈 주당 이익은 막대할 것으로 추정되고 있다.